Welche Zahlungsarten sollten Sie in Ihrem Online-Shop anbieten? Was ist der Unterschied zwischen Payment Service Provider, E-Wallet und Zahlart? Und wohin entwickelt sich die Bezahlung online? Hier finden Sie als Händler und E-Commerce-Experte umfassende Antworten rund um Zahlungsarten in Online Shops.

Zahlungsangebote im E-Commerce

Zu Beginn der E-Commerce-Entwicklung mussten Händler Zahlarten einzeln in ihren Online-Shop integrieren und Verträge für Kreditkartenakzeptanz abschließen. Die steigenden Erwartungen der Kunden und Händler förderten die Entwicklung von E-Wallets und Payment Service Providern. Heute steht Händlern ein breites Angebot an Zahlungsarten im Internet und Zusatzservices wie Finanzierung und Bonitätsauskunft zur Verfügung.

Das Zusammenspiel von Payment Service Providern, E-Wallets und verschiedenen Zahlarten sowie beispielhafte Anbieter prägen die drei Stufen des Zahlungsangebots im E-Commerce:

Je nach Projekt, Zielgruppen und bestehendem Angebot setzen sich die passenden Zahlungsarten zusammen. Gerne beraten wir Sie dazu.

Definition der Zahlungsangebote

Payment Service Provider

Als Payment Service Provider bezeichnet man Unternehmen, die sich auf die technische Anbindung von Online-Bezahlmethoden bei Online-Shops spezialisiert haben. Die führenden Payment Service Provider bieten neben der reinen Abwicklung der Zahlung über E-Wallets oder die gewählten Zahlarten auch Zusatzdienstleistungen im Risiko- und Forderungsmanagement, der Buchhaltung, bei Finanzierungen, bei der Online-Identitätsprüfung etc. an.

Nach außen hin treten Payment Service Provider i.d.R. nicht in Erscheinung. Sebastian Kübler, der Geschäftsführer unserer Internetagentur, weiß, dass gerade für Unternehmen, die neu in den E-Commerce einsteigen, Payment Service Provider eine interessante Option darstellen. Denn es ist ein „One-Stop-Shop“ und Betreiber haben so nur einen Ansprechpartner für alle Zahlungsarten.

E-Wallet

Ein E-Wallet (auch Digital Wallet oder Cyberwallet) ist eine virtuelle Geldbörse. Beim Einkauf bucht der E-Wallet-Anbieter den Zahlungsbetrag vom zuvor aufgebuchten Guthaben, vom Bankkonto oder über die Kreditkarte ab. Dadurch müssen beim Verkäufer keine Kartendetails hinterlegt werden, was die Sicherheit der Zahlung per E-Wallet erhöht. Große E-Wallet-Anbieter sind PayPal, Apple Pay, Amazon Pay, Google Pay etc…

E-Wallets stehen in der Reihenfolge der vom Kunden gewünschten Online-Zahlungsart an erster Stelle.

Zahlarten

Im Gegensatz zu einem E-Wallet, welches sich zwischen Kunde/Nutzer und Händler schaltet, findet die Transaktion bei einer Zahlart direkt zwischen den Vertragsparteien statt. Am Ende wird dabei eine Transaktion vorgenommen, die die Summe entweder vom Bankkonto des Kunden abbucht oder bar beglichen wird.

Online-Zahlungsarten im E-Commerce

Es gibt viele verschiedene E-Commerce-Zahlungsarten, die für einen Online-Shop in Frage kommen. In unserem Blogbeitrag Grundlagen und die Zahlungsmodalitäten in Online-Shops haben wir Ihnen beschrieben, welche Faktoren bei der Wahl zielgruppengerechter Zahlungsarten für Ihren (mobilen) Online-Shop von Bedeutung sind. Eine Orientierung liefern auch die beliebtesten Bezahlmethoden in Online-Shops in Deutschland:

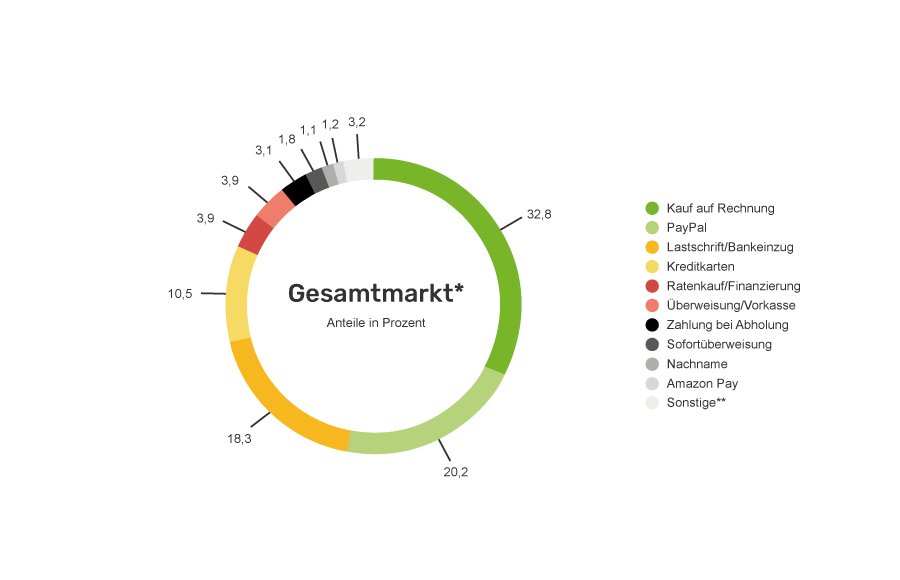

1. Kauf auf Rechnung

Der Rechnungskauf hat in den Online-Shops nicht an Bedeutung verloren. Wieder sind die meisten Umsätze 2019 mit dem Kauf auf Rechnung erzielt worden. Die Käufe liegen bei 32,8 Prozent. Für den Kunden ist diese Bezahlart mit vielen Vorteilen verbunden. Er kann die Ware erst anschauen, bevor er bezahlt und kann die Dinge, die er zurücksendet, von der Rechnung abziehen.

Für den Händler ist das Risiko hier klar höher, weshalb Händler andere Online-Zahlungsarten favorisieren. Besonders KMUs bevorzugen Bezahlweisen, die ohne Risiko für den Betreiber sind, da Ausfälle hier Liquiditätsprobleme nach sich ziehen könnten.

Sie können den Rechnungskauf auch absichern. Das ist jedoch teuer, besonders da, wo Dienstleister einen Zahlungsausfall absichern. Das kann Sie bis zu 5 % vom Umsatz kosten!

| Vorteile | Nachteile | Ideal für |

| Kein sofortiger Zahlungsbedarf | Risiko für Zahlungsausfälle | Unternehmen mit älterer Zielgruppe, die sicheres Einkaufen schätzen |

| Höheres Vertrauen für Kunden | Höhere Kosten für Händler (z.B. durch Ausfallrisiko) | |

| Einfacher und bequemer Prozess | Gefahr des Missbrauchs (z.B. durch falsche Angaben) | |

| Erhöhte Kaufwahrscheinlichkeit | Zusätzlicher Verwaltungsaufwand |

2. PayPal

PayPal gewinnt seine verlorenen Marktanteile wieder zurück. Diese Zahlungsmöglichkeit ist bei Kunden wie auch Händlern sehr gefragt und mit einem Umsatzanteil von 20,2 Prozent auf Platz zwei der umsatzstärksten Online-Zahlungsarten. Für beide Seiten steht PayPal für Sicherheit. Der Händler hat vor Auslieferung sein Geld und der Kunde muss seine Bankdaten nicht herausgeben. Der schnelle Zahlungseingang ermöglicht es dem Händler zudem, die Ware zügig auszuliefern, was das Vertrauen und die Kundenzufriedenheit stärkt. Auch ist PayPal dafür bekannt, dass es Probleme zwischen Käufer und Verkäufer kulant löst. Weiterhin kann der Käufer aus einem wichtigen Grund seine Zahlung zurückfordern. Die Kosten für Verkäufer für Transaktionen innerhalb Europas liegen bei 1,9% der Rechnungssumme, 0,35 € fallen noch als Service-Gebühr an.

Auf PayPal kann man als Shopbetreiber eigentlich nicht verzichten. Aus Kundensicht sowieso – aber die Konditionen sind in der Regel auch fair. Ab mittleren 5-stelligen Umsätzen sollten die Transaktionsgebühren mit PayPal nachverhandelt werden.

Tobias Demircioglu, Standortleiter unserer Shopware-Agentur in München

In Deutschland gehört die Zahlart „PayPal“ quasi zum Standard. In 88% aller Online-Shops ist diese Zahlart vefügbar:

| Vorteile | Nachteile | Ideal für |

| Schnelle und einfache Zahlung | Gebühren für den Händler | Paypal ist universal einsetzbar und auch für kleine Unternehmen geeignet, vorteilhaft bei internationalen und mobil-affinen Kunden, die eine schnelle, sichere Zahlungsoption bevorzugen |

| Hoher Käuferschutz | Risiko von Rückbuchungen | |

| Internationale Zahlungen möglich | Komplizierte Streitfallregelungen | |

| Datenschutz durch keine Weitergabe der Kontodaten |

3. Lastschrift

Die Lastschrift hat weiterhin einen hohen Marktanteil und steht auf Platz drei mit einem Anteil von 18,3 Prozent. Hier darf man nicht vergessen, dass dieser hohe Anteil zustande kommt, da hier der Shop-Riese Amazon kräftig mitmischt.

Beim Lastschrifteinzug im eigenen Shop besitzt der Händler die Kontodaten des Kunden und dessen Einverständnis, den Rechnungsbetrag vom Konto abzubuchen. Auch hier kommt der Shopbetreiber schnell zu seinem Geld und kann ebenso schnell Ware ausliefern. Der Kunde kann innerhalb von acht Wochen die Transaktion rückgängig machen. Der dem Verfahren zugrunde liegende psychologische Vorteil ist der, dass hier zum einen dem Shop vertraut wird und der Wunsch zu weiteren Bestellungen vorliegt. Hier werden für Händler (je nach Bank) um die 0,28 € pro Transaktion als Gebühr berechnet.

| Vorteile | Nachteile | Ideal für |

| Schneller Zahlungseingang | Erhöhtes Risiko von Zahlungsausfällen, da Kunden Lastschriften nachträglich zurück buchen können | Abomodelle oder Stammkunden, die regelmäßig einkaufen und eine bequeme Zahlungsabwicklung bevorzugen |

| Etablierte Zahlungsart | Zusätzliche Gebühren und Meldepflichten bei Lastschriften aus dem Ausland | |

| Niedrigere Transaktionskosten | Höherer Verwaltungsaufwand bei Klärungen von Rückbuchungen | |

| Risiko von potenziellem Missbrauch |

4. Bezahlen mit Kreditkarte

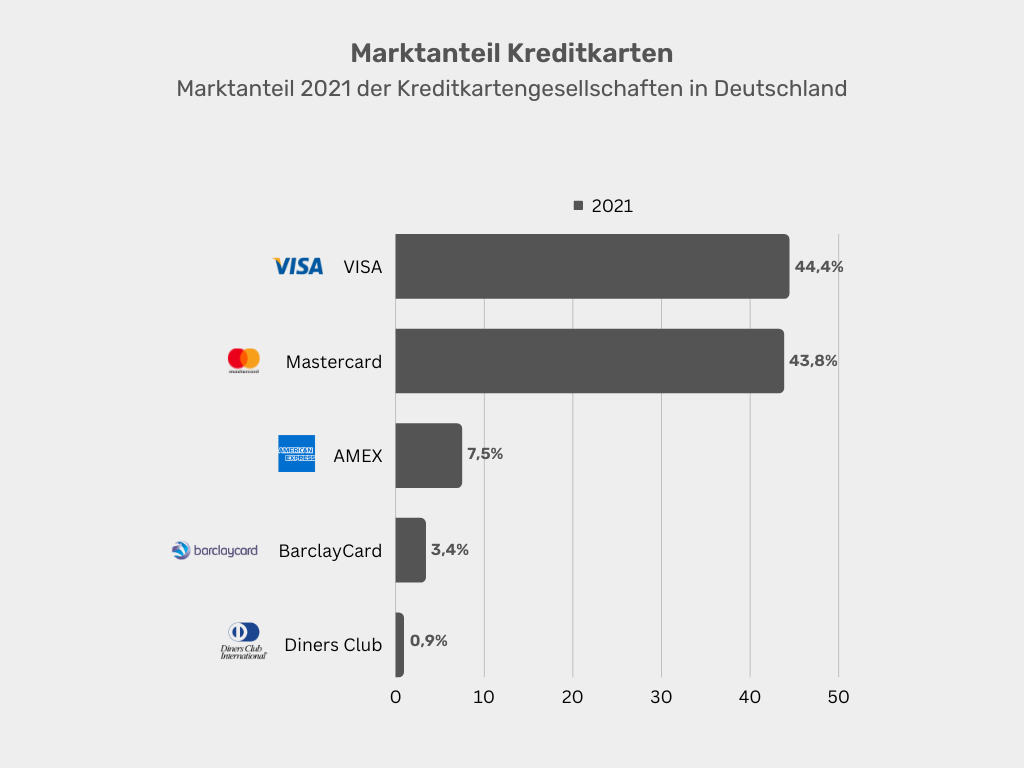

Im Gegensatz zum Ausland rangiert in Deutschland die Kreditkarte nur auf Rang vier. Diese Position ist in Deutschland relativ konstant – sowohl beim Angebot der Händler als auch hinsichtlich der Nutzung durch Käufer. Der Anteil an Transaktionen im E-Commerce mit Kreditkarten liegt bei ca. 10% (insgesamt machen Kreditkarten in Deutschland bei den nichtbaren Zahlungsarten laut einer Erhebung von Statista aus dem Jahr 2021 sogar nur 6,8% aus). Einer deutlich größeren Beliebtheit erfreut sich dieses Zahlungsmittel bei Reisen und im B2B. Und unter den Kreditkarten sind Visa oder Mastercard die Spitzenreiter.

Marktanteile der Kreditkartenanbieter

Aktuellen Auswertungen von kreditkarten.net teilt sich der Markt in Deutschland wie folgt auf:

Die Vorteile der Integration liegen auf der Hand: Die Bezahlung ist für Händler schnell abgewickelt und auch hier können die Kunden ihre Zahlung über die Kreditkartengesellschaft grundsätzlich wieder zurückholen. Durch die mittlerweile EU-weit eingeführten Verifizierungsmethoden (gerade bei höheren Einkäufen oder bei einer Transaktion in einem unbekannten Online-Shop) sind Zahlungen per Kreditkarte sehr sicher.

| Vorteile | Nachteile | Ideal für |

| Hohe Akzeptanz und weit verbreitet | Hohe Transaktionsgebühren | Veranstaltungstickets, digitale Güter (wie Spiele, Streaming, Software), Hotel- und Reisebuchungen, hochwertige Markenprodukte, verderbliche Waren sowie den Versand an internationale Kunden |

| Sofortige Zahlungsgutschrift | Komplexe Anforderungen an Sicherheitsstandards (z. B. PCI-DSS) | |

| Schnelle Kaufabwicklung | Erhöhtes Risiko von Betrugsversuchen und Kreditkartenmissbrauch | |

| Kein Risiko für Zahlungsausfall | ||

| Flexibel und für höhere Beträge gut geeignet |

5. Zahlung auf Raten / Finanzkauf

Diese Zahlungsmethode ist vor allem für Onlineshops, die höherpreisige Waren verkaufen, bei denen klar ist, dass nicht alle Kunden diese auf einmal bezahlen können. Meistens wird das gesamte Prozedere über einen Payment Service Provider oder direkt über eine Bank abgewickelt. Über diese schließen die Kunden den Ratenkauf ab und hier wird auch gleich die Bonität in ein paar Sekunden abgefragt. Ratenkauf kann zudem über Klarna angeboten werden. Auch diese Zahlungsmethode ist für unsere Experten aus unserer Magento-Agentur oder Shopware-Agentur in die meisten Shopsysteme integrierbar.

Wenn Sie eine Bank zwischenschalten, wird diese auch das Risiko tragen, da Ihnen nach der Kreditentscheidung der gesamte Betrag mit Abzug der Gebühren überwiesen wird.

| Vorteile | Nachteile | Ideal für |

| Erhöht die Kaufbereitschaft für höherpreisige Produkte | Komplexere Abwicklung und ggf. zusätzliche Kosten für Händler und Kunden | Unternehmen im Elektronik-, Möbel- und Fahrzeugbereich sowie für hochwertige Waren wie Luxusgüter |

| Möglichkeit, Zinsen zu erheben, was zusätzliche Einnahmen generieren kann | Häufiger Kaufabbruch, wenn Online-Kreditantrag abgelehnt wird | |

| Verbesserung der Kundenbindung | Längerer Checkout-Prozess aufgrund des Online-Kreditantrags | |

| Fördert größere Warenkörbe und höhere Umsätze |

6. Vorkasse

Über 90 Prozent der Händler sehen die Vorkasse klar als günstigste Variante der Zahlungsarten in Online Shops an. Das ist vor allem für KMUs wichtig. Sie haben hier natürlich keine Probleme mit Zahlungsschwierigkeiten, es kann aber sein, dass Sie Einbußen in den Bestellungen verzeichnen, da diese Art der Bezahlung nicht besonders beliebt ist.

| Vorteile | Nachteile | Ideal für |

| Keine Zahlungsausfallrisiken | Höhere Abbruchrate beim Kauf | Unternehmen, die keinen eigenen Online-Shop betreiben und nur sporadisch online verkaufen, risikoreiche Transaktionen, beispielsweise bei individuellen Aufträgen oder Sonderanfertigungen |

| Keine Transaktionskosten | Für Kunden unattraktiv | |

| Transparenter und einfacher Prozess | Längerer Verwaltungsprozess bei Rückerstattungen oder Überweisungsfehlern | |

| Keine zusätzlichen technischen Integrationen im Shop notwendig | Längere Dauer bis zur Kaufabwicklung |

Als E-Commerce-Agentur sind wir Ihr Spezialist für Ihren Online-Handel. Profitieren Sie von jahrelanger Branchenerfahrung und zertifizierten Entwicklern.

7. Amazon Payment

Seit einiger Zeit hat Amazon den Service Amazon Payment ins Leben gerufen, um seine Fühler auch noch in andere Plattformen auszustrecken und eine Konkurrenz zu PayPal aufzubauen. Viele Händler lassen ihre Zahlungen über Amazon laufen und nutzen zum einen die Bekanntheit und auch die Sicherheit, die der Riese bietet. Auch für den Käufer gelten diese Voraussetzungen. Amazon nimmt ebenfalls 1,9% der Summe + 0,35 € als Service-Gebühr. Der Amazon-Kunde kann nun ebenfalls in anderen Shops kaufen, ohne seine Daten angeben zu müssen. Auch bei dieser Zahlungsmethode gilt: Der Kunde bekommt seine Ware, der Händler sein Geld.

| Vorteile | Nachteile | Ideal für |

| Schnell und bequem | Nur für Kunden mit Amazon-Konto nutzbar | junge und technikaffine Kunden, die ein einfaches und schnelles Einkaufserlebnis über das Handy oder Apps bevorzugen |

| Reduziert Kaufabbrüche durch schnellen Checkout | Gebühren für den Händler, die ähnlich hoch wie bei anderen Drittanbietern sind | |

| Integrierter Käuferschutz | Erhöhte Abhängigkeit von Amazons Richtlinien und potenzielle Änderungen in den Geschäftsbedingungen | |

| Imagebonus | Händler erhält nur begrenzte Kundendaten |

8. Giropay

Schon über 1.500 Banken und Sparkassen bieten Giropay an. Sie bezahlen über die geschützte Plattform Ihrer Bank oder Sparkasse. Sie benötigen hier nur Ihren PIN und TAN – im Shop machen Sie keinerlei Angaben über Ihre Bankverbindung. Diese Zahlungsmöglichkeit ist ohne weitere Kosten für beide Seiten, fällt unter die schnellen Bezahlsysteme, birgt aber eine hohe Phishing-Gefahr, da Betrüger mit gefakten E-Mails, die angebliche Forderungen enthalten, an Ihre Kontodaten kommen möchten.

| Vorteile | Nachteile | Ideal für |

| Sichere und schnelle Zahlung direkt über Online-Banking | Nur für Kunden mit teilnehmenden Banken nutzbar | Nutzer, die Wert auf eine schnelle Abwicklung von Online-Zahlungen legen und bereit sind, auf die Sicherheit ihrer Bankdaten zu achten |

| Keine Rückbuchungen, da die Zahlung sofort bestätigt wird | Keine internationale Nutzung möglich | |

| Hohe Vertrauenswürdigkeit durch direkte Bankverbindung | Geringe Verbreitung | |

| Einfach in den Checkout-Prozess integrierbar | Transaktionskosten fallen an |

9. Paydirekt

Paydirekt ist der gemeinschaftliche Zahlungsdienst der Deutschen Kreditwirtschaft. Man kann zwar für 2019 einen leichten Anstieg verzeichnen, allerdings ist Paydirekt auch hier nur auf Platz 45 vertreten.

| Vorteile | Nachteile | Ideal für |

| Sofortige Verfügbarkeit der Zahlung | Geringe Verbreitung und Akzeptanz | deutsche, sicherheitsbewusste Kunden, die eine schnelle, datensichere Zahlungsabwicklung bevorzugen |

| Hohe Sicherheit für Kunden | Kosten für Händler fallen an | |

| Hohe Vertrauenswürdigkeit durch direkte Bankverbindung | Nicht für internationale Kunden nutzbar | |

| Einfach in den Checkout-Prozess integrierbar | Komplizierte Integration |

10h

pro Monat

Sie benötigen Support beim Integrieren von Zahlungsarten?

Unsere Shopware- & Magento-Entwickler helfen Ihnen

- Individuelles Stundenkontingent ab 10h/Monat

- Vielfältige Zahlungsarten für Ihren E-Commerce

- Maßgeschneiderte Konfiguration für Ihren Online-Shop

Die beliebtesten Zahlungsarten im Internet

Bei den vielen verschiedenen Zahlungsarten im Internet stellt sich die Frage, welche Zahlungsangebote im E-Commerce bei den Kunden am beliebtesten sind. Klar ist: Alle Besucher möchten sichere und unkomplizierte Online-Zahlungsarten beim Checkout, die vor allem keine zusätzlichen Kosten verursachen, sicher und bequem sind. Und die Entwicklung verläuft hier tatsächlich parallel: Stationär wie online gehen die Bezahlsysteme den gleichen Weg hin zu bargeldlosem und vor allem kontaktlosem Zahlen.

Bekanntes bleibt bestehen

Bei Zahlungsarten in Online Shops sind die klassischen Methoden wie Kauf auf Rechnung, Lastschrift, PayPal oder Kreditkarte immer noch am beliebtesten. Wir legen als Agentur für Online-Shops immer Wert darauf, diese bei unseren Kunden im Checkout als Online-Zahlungsarten zu implementieren. Hierbei hat sich vor allem PayPal etabliert und ist aktuell dabei, die Pole Position in der Liste der beliebtesten Bezahlsysteme anzuführen. Statista.de gibt aktuell aus, dass PayPal weltweit bis zum 3. Quartal 2020 über 4 Milliarden Bezahlvorgänge abgewickelt hat. Und im Februar 2020 hat eine Umfrage ausgegeben, dass 85 Prozent aller Befragten schon einmal mit PayPal bezahlt haben, was den Kauf auf Rechnung mit 24 Prozent auf den 2. Platz bringt und das Lastschriftverfahren und die Kreditkarte mit 18 Prozent auf Platz 3. Zudem wird Amazon Payments weiter an Stärke gewinnen.

Händlerumfrage: Meistangebotene Bezahlmethoden im Shopware-E-Commerce

Bisher war die Zahlung mit Vorkasse immer die Nummer eins der beliebtesten Bezahlmethoden in den Shopware-Händlerumfragen. Doch 2021 hat erstmals PayPal mit 85% Einsatz im Online-Handel die Vorkasse mit 84% überholt. Auch Klarna hat einen großen Sprung gemacht und ist nun zum ersten Mal unter die Top 5 der angebotenen Online-Zahlungsarten gerückt.

Allerdings: Diese Auswertung bezieht sich darauf, welche Zahlungsmethoden Shopware-Händler in Deutschland anbieten. Sie zeigt nicht, welche Zahlarten Kunden am meisten nutzen. Insgesamt wurden nur 105 Antworten durch Shopware ausgewertet.

Sie möchten das Zahlungsangebot in Ihrem Shopware-Shop anpassen? Dazu beraten wir Sie gerne und implementieren die Zahlungsangebote auch direkt in Ihrer Shopware-Installation.

Tobias Demircioglu, Standortleiter unserer Shopware-Agentur in Nürnberg

Trends bei E-Commerce-Zahlungsarten

Neue Systeme – neue Technologien

Neue Systeme machen es interessant – vor allem die biometrischen Authentifizierungsmethoden revolutionieren das Online-Payment. Initiiert wurde dieser Trend vom passwortfreien Entsperren und Authentifizieren an Smartphones. Der Fingerabdrucksensor gibt den Startschuss für ein Bezahlen per Fingerabdruck, sogar außerhalb eines App-Stores.

Wir gehen davon aus, dass sich digitale Sofort-Zahlungen weiter durchsetzen werden, während Karten an Bedeutung verlieren und national beliebte Zahlarten wie Kauf auf Rechnung, Nachnahme und Bankeinzug zunehmend an Relevanz einbüßen.

Julian Wottawa, Geschäftsführer unserer E-Commerce-Agentur in München

Face-ID und Gestensteuerung für die Generation Z

Die aktive Frontkamera an den Smartphones macht es ebenfalls möglich, mit der sogenannten Face-ID zu zahlen. Diese Bezahlform etabliert sich vor allem bei jungen Menschen, der Generation Z. Des Weiteren kommt auch verstärkt die Gesten-Steuerung, wie sie schon in vielen Bordcomputern in Autos genutzt wird, hinzu. Durch eine Handbewegung findet eine Interaktion auf dem Endgerät statt, wobei hier noch abzuwarten ist, wie die Umsetzung in der Zukunft erfolgt.

Unsere Experten helfen Ihnen bei der Auswahl und Integration Ihres passenden Bezahlsystems. Sprechen Sie mit uns!

Instant Payments

Als Instant Payments bezeichnet man die Möglichkeit der sekundenschnellen Überweisung der Banken und das rund um die Uhr. Ab Juli 2018 können z. B. die 50 Millionen Kunden der deutschen Sparkassen solche Blitzüberweisungen veranlassen. Manche Banken bieten diesen Service schon etwas länger, die Deutsche Bank will im November folgen, andere Banken planen noch. Noch ist das keine Konkurrenz für PayPal, aber die Aufholjagd hat begonnen.

Kryptowährungen & Co.

Das momentan recht gehypte Thema Kryptowährungen ist in aller Munde, aber die Frage, ob sich Bitcoins, Ethereum oder Litecoins als Zahlungsart im Einzelhandel etablieren können, ist noch sehr fraglich. Über drei Viertel der befragten Onlinehändler sehen in Kryptowährungen keine Zukunft, da sie diese als zu unsicher einstufen. Das gilt momentan auch noch für die Blockchain oder für Voice Commerce, die ebenfalls noch keine große Bedeutung einnehmen.

2017 war das Jahr, in dem der Hype des Bitcoins hochkochte. Auf einmal gab es ein noch nie dagewesenes unabhängiges Zahlungsmittel, eine rein digital existierende Währung mit einem nur digital existierenden Wert. Diese Kryptowährung hat eine begrenzte Anzahl und kann geteilt und über das Internet verschickt werden. Der reale Geldwert definiert sich durch die starke Nachfrage und unterliegt jedoch starken Schwankungen.

Trotzdem möchten wir die Kryptowährung an dieser Stelle gesondert erwähnen, da es durchaus im Bereich des Möglichen liegt, dass online das Bezahlen mit Bitcoins Einzug hält. Noch dazu, da dieser Anfang des Jahres mächtig anzog. Doch die Verwendung in Online-Shops stößt noch eher bei Händlern auf Akzeptanz als bei Konsumenten, denen das doch recht komplizierte System der Bitcoins zurzeit noch suspekt bleibt. Auch sind die Wertschwankungen ein Problem für Online-Händler, die für eine Bezahlung in Bitcoins tagesaktuelle und kursgebundene Preise anbieten müssten.

Online-Zahlungen im E-Commerce und der Datenschutz

Die neuen Online-Zahlungsarten stellen auch den Datenschutz vor neue Herausforderungen. Doch tatsächlich sind die Bedenken der Nutzer bezüglich ihrer Sicherheit bei Online-Zahlungsvorgängen relativ gering. Schon in einer Schufa-Umfrage von 2018 gemeinsam mit statista.de geben 70 Prozent der Befragten an, recht wenig oder überhaupt keine Angst vor Datenmissbrauch zu haben. Und das trotz eines Anstieges der voll digitalisierten Zahlungsweisen.

Das liegt auch in den Sicherheitsversprechen der Anbieter. So können Sie bei der Face-ID nicht einfach ein Foto vorhalten – das Blinzeln ist erforderlich. Oder Sie können durch die Push-Benachrichtigungen nach einer Zahlung bei einem Missbrauch diese wieder stornieren. Für diesen Fall bieten manche Online-Händler in der Bestätigung schon eine Möglichkeit der Stornierung bei missbräuchlicher Verwendung.

Die Zukunft des E-Commerce bleibt spannend, auch im Hinblick auf neue Technologien. Ebenfalls werden die Verknüpfungen von Offline- und Online-Handel von diesen fortschreitenden Technologien gefordert und gefördert.

Doch eins ist sicher: Convenience, die Bequemlichkeit der Nutzer, steht immer weiter oben beim Online Shopping. Daher sollten Sie darauf achten, eine ausgewogene Auswahl an E-Commerce-Zahlungsarten anzubieten. Idealerweise sollten mindestens drei bis fünf verschiedene Optionen vorhanden sein, um die Bedürfnisse unterschiedlicher Zielgruppen zu erfüllen. Dazu gehören klassische Zahlungsarten wie Kreditkarte und Überweisung für konservative Kunden und E-Wallets wie PayPal und Amazon Pay für Nutzer, die eine schnelle und einfache Zahlung bevorzugen. Die richtige Auswahl hängt letztendlich von der Zielgruppe und den Produkten in Ihrem Online-Shop ab – hochwertige oder teurere Artikel erfordern beispielsweise Finanzierungsmöglichkeiten wie Ratenkauf.

Haben Sie eine Entscheidung bezüglich der Zahlungsarten in Ihrem Online-Shop getroffen, ist die Arbeit noch nicht getan. Denn Online-Zahlungsarten ändern sich rasant und kontinuierlich. Aus diesem Grund sollten Sie den Markt ständig beobachten und Ihre Zahlungsarten im Online-Shop an aktuelle Entwicklungen anpassen.